医療保険とは

医療保険とは、加入者全員がお金を出し合い、病気やケガで治療が必要になった際の経済的負担を軽減する仕組みです。

我が国の医療保険には、加入が義務付けられている公的医療保険制度と、任意に加入する民間の保険会社が提供する医療保険があります。

このページでは、医療保険の基本をわかりやすく解説します。

1.公的医療保険制度について

日本の医療保険制度は、すべての国民が何らかの公的医療保険に加入し、お互いを支え合う「国民皆保険制度」です。そのため、日本国民は病気やケガをした際に自己負担を抑える形で給付を受けることができます。

例えば、会社員の方が職場の健康保険に加入し、発行された保険証を医療機関で提示すれば、治療にかかった費用のうち、3割負担で済むのはこの制度によるものです。

日本の国民皆保険制度は日本国民が安心して医療を受けるために欠かせない制度となっています。

2.公的医療保険制度の対象外となるもの

公的医療保険制度には、保険適用外となる治療・施術があります。例えば、先進医療の技術料や、国で承認されていない治療法、美容整形などは、全額自己負担となります。

また、入院時の食事代や個室を利用した場合の差額ベッド代についても公的医療保険での対象外となります。

<公的医療保険制度の対象外となるものの例>

- 入院時の食事代や、個室利用時の差額ベッド代

- 入院したことによって発生する雑費や日用品購入代

- 保険適用外の治療費や手術代

- 先進医療の技術料

3.民間の医療保険の役割

公的医療保険制度の対象外となる医療費への備えとして民間の医療保険を活用できる場合があります。

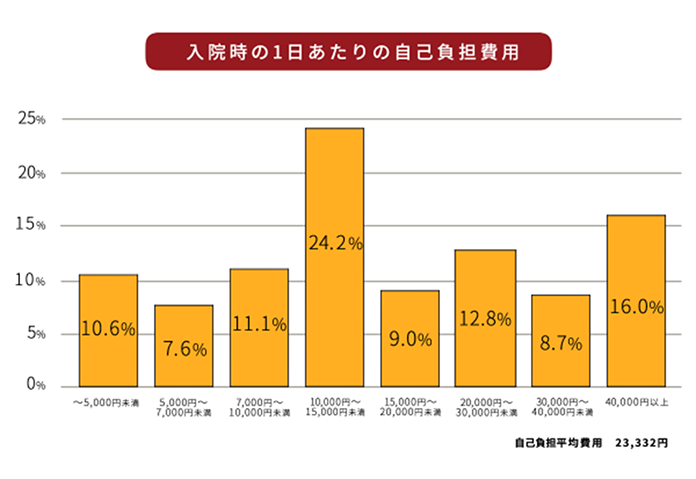

生命保険文化センターによる令和元年度の「生活保障に関する調査」 (※)によると、入院時の自己負担費用は1日あたり平均23,332円となっており、入院時の出費への備えが重要であることがうかがえます。また、重い病気にかかって長期入院した場合、自己負担が大きくなる場合があります。

民間の医療保険は治療費の自己負担分の保障だけでなく、治療にかかる様々な諸費用についても対応できるものがあります。

(※)生命保険文化センター(生活保障に関する調査)令和元年12月発行

4.民間の医療保険の商品設計上の違い

民間の医療保険といっても保険会社によって様々な商品があります。民間の医療保険を検討するうえでの主な商品設計上の差異は下記のとおりです。 日額型・実費型、終身型・定期型など、自分にあった商品を選択することが大切です。

| 保障/補償 | ・入院1日あたり10,000円などの日額型 ・実際にかかった費用を補償する実費型 |

| 保険期間 | ・一生涯保障する終身型 ・一定期間保障する定期型 |

| 保険料の支払 | ・一生涯保険料を支払う終身払型 ・一定期間保険料を支払う有期払型 |

| その他 | ・女性特有の疾病に特化した女性向けの保険 ・持病がある方でも加入しやすい引受基準緩和型 ・死亡リスクなども保障する総合型 |

5.民間の医療保険の傾向と実費型医療保険

多くの医療保険では入院1日当たり10,000円、保険会社が指定する手術を受ければ50,000円など、あらかじめ決まった金額の給付を受けることができます。

一方で近年、医療技術の進歩により入院日数は短縮傾向にあるうえに、入院1日あたりの医療費は増加傾向です。

このような状況において入院1日あたりいくらの補償にしたらよいか、非常に難しいのが実情です。

そこで最近では、かかった治療費をピタッと補償する実費型の医療保険に注目が集まってきています。

損保ジャパンの「入院パスポート」は、入院の治療費を実費型で補償するのみならず、入院した際には本人やその家族の生活を支えるサポート費用も受け取れる新しい医療保険です。

最新情報にも注視しつつ自分に合った医療保険の検討を行っていきましょう。

※公的医療保険制度については令和4年6月1日時点の内容(当社調べ)を記載しています。

SJ22-04948 (2022.08.10)

損保ジャパンの医療保険『入院パスポート』