高額療養費制度

「高額療養費制度」をご存じでしょうか。

このページでは、高額療養費制度についてわかりやすく解説します。

1.高額療養費制度とは

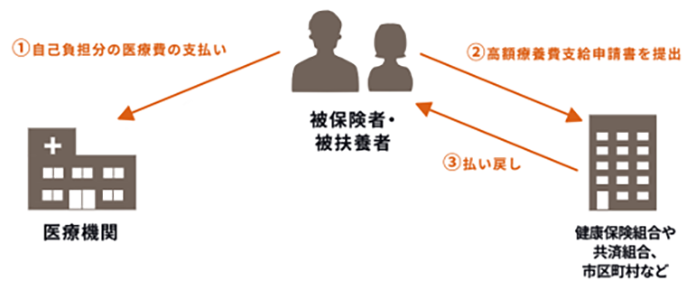

高額療養費制度とは、医療機関や薬局の窓口で支払った医療費(保険診療分)が、1か月(1日~末日)において上限額を超えたときに、超えた金額が支給される制度です。

<イメージ>

2.上限額の計算方法

高額療養費制度における上限額は、年齢や所得によって異なります。

1つの医療機関等での自己負担(院外処方代を含みます。)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担(69歳以下の場合は2万1千円以上であることが必要です。)を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

| 適用区分 | ひと月の上限額(世帯ごと) | |

|---|---|---|

| ア | 年収約1,160万円~ 健康保険:標報(※)83万円以上~ 国民健康保険:旧ただし書き所得901万円超 |

252,600円+ (医療費-842,000)×1% |

| イ | 年収約770~約1,160万円 健康保険:標報(※)53万円~79万円 国民健康保険:旧ただし書き所得600万~901万円 |

167,400円+ (医療費-558,000)×1% |

| ウ | 年収約370~約770万円 健康保険:標報(※)28万~50万円 国民健康保険:旧ただし書き所得210万~600万円 |

80,100円+ (医療費-267,000)×1% |

| エ | ~年収約370万円 健康保険:標報(※)26万円以下 国民健康保険:旧ただし書き所得210万円以下 |

57,600円 |

| オ | 住民税非課税者 | 35,400円 |

| 適用区分 | ひと月の上限額(世帯ごと) | ||

|---|---|---|---|

| 外来(個人ごと) | |||

| 現役並み | 年収約1,160万円~ 標報(※)83万円以上/課税所得690万円以上 |

252,600円+ (医療費-842,000)×1% |

|

| 年収約770~約1,160万円 標報(※)53万円以上/課税所得380万円以上 |

167,400円+ (医療費-558,000)×1% |

||

| 年収約370~約770万円 標報(※)28万円以上/課税所得145万円以上 |

80,100円+ (医療費-267,000)×1% |

||

| 一般 | 年収156万~約370万円 標報(※)26万円以下/課税所得145万円未満等 |

18,000円 (年14万4千円) |

57,600円 |

| 住民税非課税等 | Ⅱ住民税非課税者 | 8,000円 | 24,600円 |

| Ⅰ住民税非課税世帯 (年金収入80万円以下など) |

15,000円 | ||

(※)標報とは、標準報酬月額・標準賞与額をいいます。

3.高額療養費制度の対象とならない医療費

高額療養費制度は、公的医療保険制度が適用される医療費が対象となります。しかし、例えば、入院中の食事代、個室利用における差額ベッド代、先進医療の技術料や患者申出療養費用などは高額療養費制度の対象外となるため注意が必要です。

4.高額療養費制度における負担軽減の仕組み

(1) 世帯合算

1回分の窓口負担では上限額を超えない場合でも、複数の受診や、同じ世帯にいる他の方(同じ公的医療保険制度に加入している方にかぎります。)の受診について、窓口でそれぞれ支払った自己負担額を1か月単位で合算することができます。

(2) 多数回該当

過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回」該当となり、上限額が下がります。

5.高額療養費制度が適用できない場合への備え

重い病気などで長期入院したり、高額な医療費がかかる場合など、家計負担が重くならないように高額療養費制度があります。しかし、高額療養費制度では対象外となる医療費や、月をまたぐことにより高額療養費制度が適用できない場合もあります。「民間の医療保険」ではそのような場合に備えることができます。

損保ジャパンの「入院パスポート」は、高額療養費制度の支給を受けられる、受けられないにかかわらず、かかった自己負担分をピタッと補償する実費型の医療保険です。また、オプションにより高額療養費制度の対象とならない先進医療の技術料や差額ベッド代などにも備えることができます。(高額療養費制度の支給を受けた場合でも、保険金の払い戻しは不要です。)

※公的医療保険制度については令和4年6月1日時点の内容(当社調べ)を記載しています。

SJ22-04950 (2022.08.10)

損保ジャパンの医療保険『入院パスポート』