- ホーム

- 法人のお客さま

- リスクソリューション

- トレンドレポートから探す

- トレンドレポート(1)

- トレンドレポート

2025年度の経済と貨物輸送の見通し

本稿はNX総合研究所「2024・2025年度の経済と貨物輸送の見通し」(25年1月発表)に基づいており、本稿における統計なども、当該レポートで使用したものに準拠している。なお、本稿における年度は、NXグループにおける会計年度の「1~12月」を指しており、一般的な会計年度(4月~3月)とは異なることに留意されたい。

今回の見通しに関する諸前提について

国際通貨基金(IMF)は24年10月22日、「政策の転換、高まる驚異」という副題の世界経済見通しを発表した。当見通しでは、2025年の世界経済成長率(ベースライン)を3.2%増と予測しており、前回(2024年7月)見通し(3.3%増)から0.1ポイント下方に改定された。

主要国における2025年の実質経済成長率の改定状況(7月予測➡10月予測)について見ると、日本:1.0%増➡1.1%増、米国:1.9%増➡2.2%増、ユーロ圏:1.5%増➡1.2%増、英国:1.5%増➡1.5%増、中国:4.5%増➡4.5%増、インド(注:財政年度ベース):6.5%増➡6.5%増、ロシア:1.5%増➡1.3%増、新興市場国・中所得国:4.2%増➡4.2%増、低所得途上国:5.3%増➡4.7%増――などとなっており、米国に加速が見込まれる一方、欧州では総じて減速するなどバラつきが見られる。

当該見通しに関してIMFは、「世界経済の成長は、今後も安定し続けることが見込まれるものの、勢いが欠けそうだ。ディスインフレが続く中で、円滑な着地が見えてきたが、リスクバランスは下方に傾いている。」と評している。

具体的なリスクとしては、「地政学的緊張が高まる可能性」「金融市場におけるボラティリティの急上昇が、金融環境のタイト化を誘引する可能性」「中国の不動産部門における問題が、世界貿易への影響というかたちで世界的な波及効果を招く恐れ」「保護主義の高まりや地経学的分断の進行」などが挙げられている。

以上のように、世界経済の先行きについては、安定しつつも勢いを欠く動きが予測される。中でも中国経済については、不動産バブルの崩壊などを受け、相当に厳しい状況にあるものと推察されることに加え、米国において、ドナルド・トランプ政権の誕生に伴い、厳しい対中政策がとられることは明らかであり、両国における貿易戦争がエスカレートする可能性が高い。これが中国経済をさらに下押しするリスクがある。

中国経済の低迷が長期化した場合、それが周辺国経済に及ぼす影響は小さくない。また輸出や設備投資の下押しなどを通して、日本経済にも多大な影響を及ぼすことは必至であり、「対岸の火事」にならないことは言うまでもない。

本予測では、世界経済については、前述のIMF世界経済見通しに準拠する一方、下振れリスクも加味している。また、日本経済については、以下のような前提の下で今般の予測作業を行った。

- 日本経済は足元において、さまざまなモノやサービスの価格高騰に伴い、低所得階層を中心に生活困窮者が増加しており、政府には景気拡大に向けた経済政策の実施が求められる。

- 大企業などでは順調に賃上げが進む一方、中小企業の従業員や非正規雇用労働者の多くは、賃上げの恩恵を享受できずにいると考えられる。その結果、実質可処分所得は伸び悩みの状態が続いており、それが個人消費の伸びを大きく下押しすることとなる。

- 内閣府の試算によると、2024年7~9月期のGDPギャップ(2次速報値)はマイナス0.4%(年率換算で約2兆円の需要不足)となった。前期(マイナス0.6%)よりいくぶんマイナス幅は縮小したものの、5四半期連続で需要不足が発生した。すなわち、日本経済はまだデフレの状態にあり、引き続き財政支出の拡大、減税などによる需要の喚起、金融緩和の持続などが求められる。

日本経済の見通し

25年度の日本経済は、前年度における低調の反動もあり、主要な需要項目に総じて改善が予測されるものの、いずれも大きな伸びは期待できない。実質経済成長率は1.1%増とプラス成長へ転換するものの、力強い回復は見込めない。

名目雇用者報酬が2%台半ばの伸びにとどまる一方、消費者物価(生鮮品を除く)には2%強の上昇が見込まれる中で、実質可処分所得の伸び悩みなどを受け、個人消費は1.3%増にとどまる。

設備投資は1.7%増と前年度(1.4%増)よりいくぶん加速しよう。燃料価格の低下などの好材料があるものの、国内企業物価の高止まりに加え、内外経済の先行き不透明感が根強く残るため、投資マインドが下押しされるリスクは依然として払しょくされない。

輸出は、引き続きインバウンド需要の盛り上がりが期待できる一方、世界経済の足踏みに加え、円高の進行が予測されることから、2.6%の増加にとどまる。内需がいくぶん上向く中で、控除項目である輸入は2.7%増となり、この結果、外需はわずかながらマイナスに寄与しよう。

国内貨物輸送の見通し

25年度の総輸送量は、上期1.7%減の後、鉱工業生産の持ち直しなどを背景に、下期については0.5%増とプラス水準への浮上を予測した。しかし、通年では0.6%減と、4年連続のマイナスとなろう。

品類別に見ると、消費関連貨物は、可処分所得の伸び悩みなどを受け、個人消費が盛り上がらないことに加え、前年度における増加の反動もあって、0.5%減とマイナスに反転しよう。前年度堅調であった日用品や食料工業品には、やや低調な荷動きを予測した。

生産関連貨物は、鉱工業生産がプラスへ反転するものの、主力である機械・機械部品や鉄鋼に大きな盛り上がりは期待できず、また化学工業品も前年度水準割れが予測されることから、トータルではプラス水準へ浮上するが、0.1%増と微増にとどまろう。

建設関連貨物は、公共投資がプラスに反転するものの、引き続き大規模土木工事の執行は期待できず、新設住宅着工戸数も小幅ながらマイナスが避けられないことから、トータルでは1.2%減と低迷し、総輸送量を大きく下押しする要因となろう。

なお、総輸送量からやや特殊な建設関連貨物を除いた一般貨物の輸送量については、0.2%減となろう。

足元の『荷動き指数』については、巻末「KEYWORD」を参照願いたい。

輸送機関別の見通し

鉄道(JR貨物):コンテナは、景気がいくぶん持ち直す中、積合せ貨物などを中心に1.0%増と前年度に続きプラスが見込まれる。ただし、冬期の雪害など輸送障害が下押し要因として懸念される。車扱については、生産の持ち直しや価格下落などを受け、大宗を占める石油には堅調な荷動きが見込まれる。一方、前年度10~12月期における大幅増に対する反動減に加え、一部荷主の貨物が輸送中止になると予想されることを受け、2.0%減とマイナスへ転換しよう。

自動車:営業用自動車は、消費関連貨物に微増が見込まれるほか、鉱工業生産の持ち直しなどを受け、生産関連貨物も1%弱の増加になる。一方、依然として建設需要の盛り上がりが期待できない中、建設関連貨物が1%強の減少となり、輸送量を下押ししよう。トータルでは0.1%減と微減になろう。

自家用自動車は全品類の不振が続き、トータルでは2.0%減と低迷しよう。

内航海運:生産関連貨物は、鉱工業生産の持ち直しを受け、主力の石油製品を中心に1.0%の増加となる見通しである。建設関連貨物については、公共投資の増加が見込まれるものの、大型の公共土木工事の執行が期待できない中で、1.0%の減少を予測した。トータルでは0.4%増と、小幅ながら4年ぶりの増加となろう。

国内航空:上期は、大手宅配便事業者による貨物専用便の運航に伴う押し上げ効果が継続することから2桁増となる。一方、下期に増加テンポが一段落する中、通年では5.9%の増加を予測した。

国内貨物輸送量の見通し

- (注1)原系列。

- (注2)2024年度上期まで実績値。

- (注3)実績値は国土交通省の各種統計・資料による。

- (注4)端数の関係で合計が合わない場合がある。

- (注5)建設関連貨物を除く輸送量は、自動車と内航海運の輸送量から建設関連貨物を除いた数値。

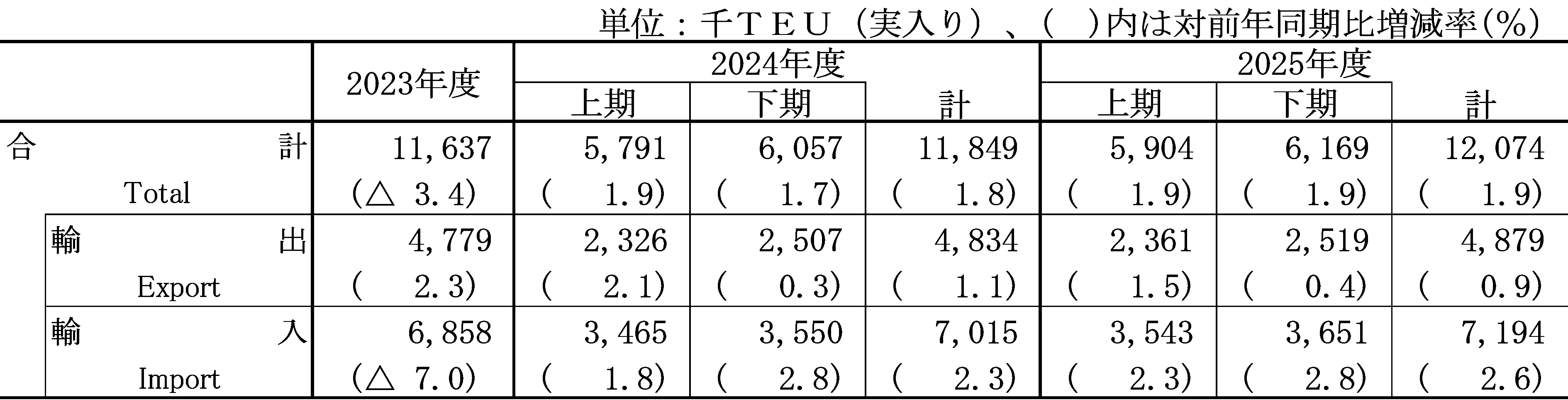

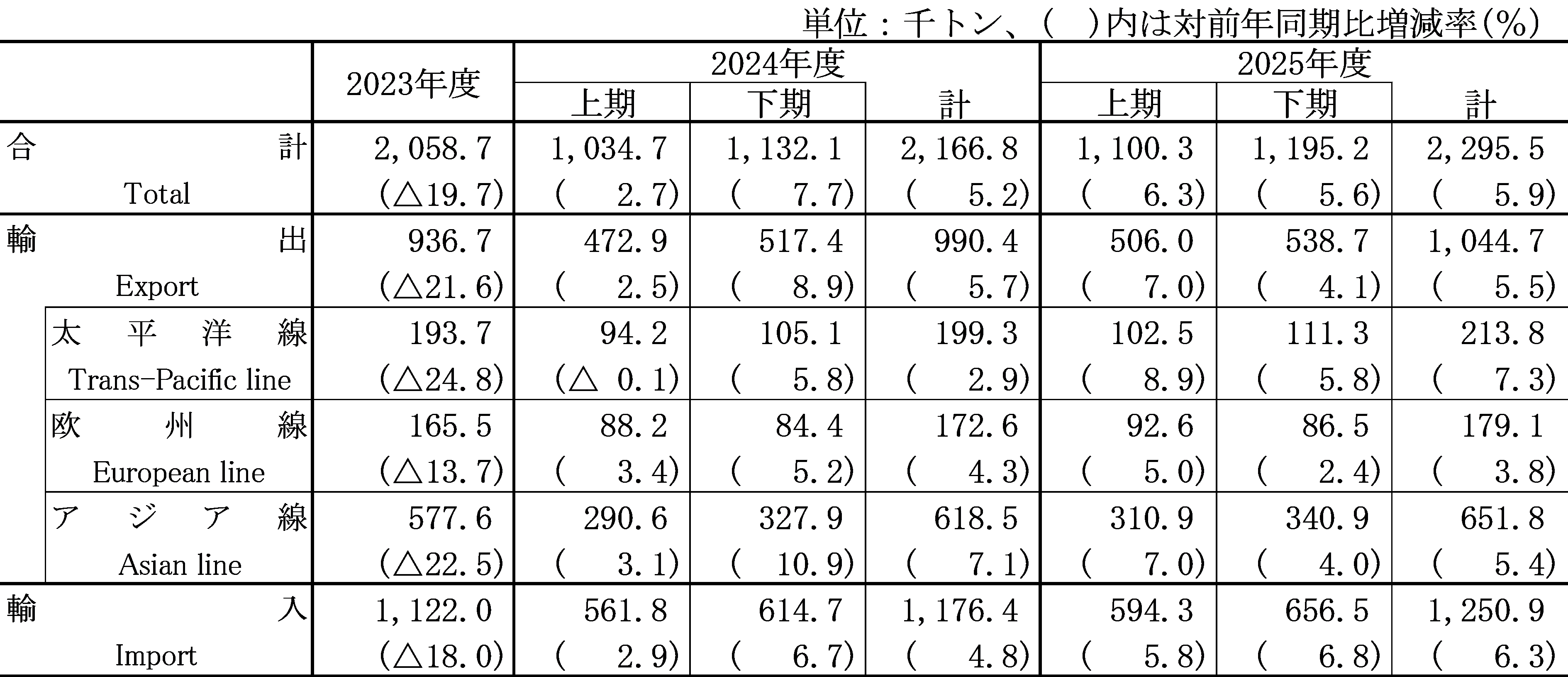

国際貨物輸送の見通し

外貿コンテナ貨物(主要8港):世界経済の低成長・足踏み状態が続く中で、0.9%増と3年連続でプラスを維持するものの、伸び悩みそうだ。米国東岸港湾におけるストライキ再実施や、紅海・スエズ運河の迂回運航の継続・長期化、米国の関税一律引き上げが下押し要因として懸念されるほか、円安による押上げ効果は、一巡・剥落する見込みである。

品目別では、建設機械・産業機械等の一般機械や機械部品については、海外の設備投資需要が持ち直し、増加基調を維持するも、業種・地域の広がりを欠き、小幅な増加にとどまる。自動車部品については、海外自動車・EV市場の減速や日系のEVシフト対応遅れにより、荷動きの鈍化・失速が鮮明になろう。PHV・HVによる代替・リカバーは限定的である。

輸入については、2.6%増と、前年度(2.3%増)を上回る水準のプラスになろう。食料品・衣類等の消費財については、個人消費の回復が小幅にとどまるものの、物価上昇や円安進行による下押し圧力が一巡し、増勢を維持・拡大する見込みである。生産用部品・部材類や機械類などの生産財については、生産拠点の国内回帰や調達先分散、JITの転換が進み、活発な荷動きになろう。中国の過剰生産・輸出に伴う低価格品の流入増も期待できる。また、海外からの対日投資や国内生産拠点の整備・稼働拡大に伴い、資材・部材類の調達も増加しそうだ。

外貿コンテナ貨物輸送量の見通し

- (注1)主要8港(東京港、横浜港、清水港、名古屋港、四日市港、大阪港、神戸港、博多港)における外貿コンテナ貨物量の合計。

- (注2)2024年度上期まで各港港湾管理者資料による実績値。

- (注3)端数の関係で合計が合わない場合がある。

国際航空(主要4空港):輸出は5.5%増と2年連続のプラスになろう。前年度に引き続き、全路線において増加が見込まれる。特に太平洋線においては、米東岸港湾ストライキや米国の追加関税導入・引き上げ前の前倒し輸送・駆け込み需要により、上期は高い伸びが見込まれる。

品目別では、半導体関連(電子部品・製造装置)については、AI関連需要の拡大・本格化の中で、製造装置を中心に、引き続き好調に推移しよう。対中半導体輸出規制の強化による下押しも吸収できる見込みである。自動車部品については、日系のEVシフトへの対応遅れや海外EV市場の減速で、荷動きの鈍化・失速が避けられない。米国の対日関税引き上げ・自動車関税導入による下振れも懸念材料である。また、一般機械・機械部品は、海外設備投資需要の復調が続き、増加基調を維持する見込みだ。

輸入は、6.3%増と、前年度(4.8%増)からプラス幅が拡大しよう。消費財については、物価上昇・円安進行による下押しが一巡し、個人消費の回復が小幅にとどまる中でも、増勢の継続・拡大が期待できる。EC・通販関連も増加基調を維持する見込みだ。生産財については、生産拠点の国内回帰や調達先の分散、海外からの対日投資の拡大や国内生産拠点の整備・稼働が進み、生産用機器や部品・部材類は引き続き活発な荷動きとなろう。

国際航空貨物輸送量の見通し

- (注1)主要4空港(成田、羽田、関空、中部)における輸出入貨物量の合計。

- (注2)2024度上期まで、税関資料(月別速報)を積み上げた実績値。

- (注3)輸出の路線別貨物量は、JAFA輸出混載統計による路線別構成比を乗じた推計値。

- (注4)端数の関係などで合計が合わない場合がある。

KEYWORD 企業物流短期動向調査にみる足元の景気動向

NX総合研究所は、年に4回、荷主企業(製造業、卸売業)2,500事業所に対してアンケート調査(企業物流短期動向調査)を実施(注:回答率は30%前後)し、前年同期と比較した荷動きの動向等について把握している。企業物流における在庫圧縮の動きの中で、出荷量の動向が景気変動に密接に結びついてきているものと考えられることから、本調査結果は、物流面からみた景気動向の指標として捉えられている。

景気動向と密接な関係があるとされる国内向け出荷量『荷動き指数』の推移を見ると、24年7~9月実績では前期(4~6月)より3ポイント低下してマイナス15となった。『荷動き指数』が2桁のマイナスで推移しているのは、日本経済の低調を反映したものである。

一方、10~12月実績の『荷動き指数』は4ポイント上昇してマイナス11となった。また、次期(25年1~3月)見通しについては、マイナス9と2ポイントの上昇が見込まれており、荷動き(および景気)には小幅な持ち直しが見込まれるものの、引き続き盛り上がりを欠く動きとなっている。

仮に1~3月実績がマイナス水準にとどまれば、12期連続のマイナスとなる。荷動きから判断する限りでは、足元の景気は一進一退を繰り返しており、当面力強い回復は見込めないと見られる。

- (注1)2025年1月時点の情報をもとに作成しております。

- (注2)トップ画像は生成AIを用いて作成しております。

コンテンツ提供:NX総合研究所

NX総合研究所は、60年以上の実績を持つ物流に特化した「ロジスティクスのプロ」です。「ひと」「モノ」「環境」という幅広い視点から、国内だけでなくグローバルで、物流コストの削減、作業の効率化、品質向上という身近なテーマに加え、サプライチェーンの全体最適化や物流会社の経営支援までお手伝いしています。