- ホーム

- ご検討中のお客さま

- ジャパンダ・ネットマイカーローン(固定金利型 自動車ローン)

- 【300万円の車をローンで購入したら月々いくら支払い?】金利・頭金・借入期間別の返済シミュレーションや注意点を徹底解説

【300万円の車をローンで購入したら月々いくら支払い?】金利・頭金・借入期間別の返済シミュレーションや注意点を徹底解説

300万円台の車は欲しいけれど手が届かないとあきらめてしまうことはありませんか?マイカーローンを活用すれば手元の資金を温存しながら車を購入することができます。

この記事では、300万円の車をローンで購入した場合の月々の返済額の詳しいシミュレーションや、金利、頭金、借入期間などについて説明します。さらに、車の購入に伴って発生する初期費用や維持費についても解説します。負担を減らすためのポイントも解説しますので、無理なく車を手に入れるためにぜひ参考にしてください。

【この記事のポイント】

- 300万円の車をローンで購入した場合の、月々の返済額や総返済額

- 返済方法には元利均等返済と元金均等返済がある

- ローンの返済額とは別に、「初期費用」や「維持費」を考慮することが大事

【監修者】 高柳政道

【保有資格】

- 1級ファイナンシャル・プランニング技能士

- CFP®︎

- DC(確定拠出年金)プランナー2級

【実績】

- ライター歴2年

- 投資歴2年

- 金融系の執筆本数300本以上(保険の記事100本以上、カードローンの記事150本以上、iDeCo・NISA関係も30本以上)

車のローンの金利と返済方法について

ローンで車を購入する際に、金利の水準は月々の返済額に大きな影響を及ぼします。特に、借入期間が長いほど支払う利息も増える…と思うと車の購入もためらってしまうものです。

ここではローンの金利が月々の返済額に与える影響について詳しく解説します。

車のローンの金利

車のローンの金利とは、借り入れたお金に対して発生する利息の割合を指します。金利が高いほど支払う利息も増え、結果として総返済額が大きくなるのです。

また、金利には市場金利に応じて変動する変動金利型と、借入期間中ずっと変わらない固定金利型の2種類があります。これらの金利タイプの詳細やそれぞれのメリット・デメリットについて解説します。

変動金利型

変動金利型の車のローンは契約後、市場の金利に応じて利率が変動します。

変動金利型は固定金利型と比較して、金利が低め設定されているため、契約期間中に市場金利が上がらなかった場合はお得に利用できる可能性があります。

しかし、市場金利の変動に伴って金利が上がった場合、利息の支払い額が増えるので注意が必要です。

そのため、最初に立てた返済計画が崩れて家計管理が難しくなる場合もあるので、契約は慎重に行いましょう。

固定金利型

固定金利型の車のローンは、契約時に決まった金利が返済期間中変わることはありません。

市場金利が上がった場合にも金利が変わらないため、安定した返済計画を立てることができます。

ただし、変動金利型と比較すると金利が高めで、市場金利が下がった場合でも恩恵を受けられないというデメリットもあります。

車のローンの返済方法

車のローンを返済する方法には、元利均等返済と元金均等返済の2つがあります。

元利均等返済は、毎月の返済額が一定で、家計管理がしやすいのが特徴です。一方、元金均等返済は、最初は返済額が多いものの、返済が進むにつれて減少していきます。

ここからは、それぞれの返済方法の仕組みやメリット・デメリットについて詳しく解説します。

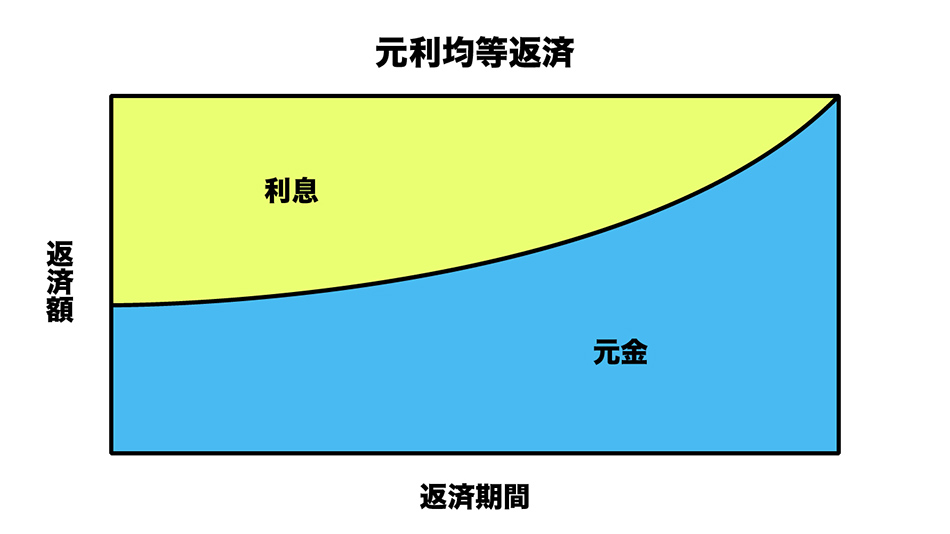

元利均等返済

元利均等返済は、毎月の返済額が一定で、返済期間を通じて同じ金額を支払う方式です。詳しく説明すると、毎月の返済額は一定ですが元金と利息の内訳が変わっていきます。初期は返済額のうち利息の割合が多く、返済が進むにつれて元金の割合が増えていきます。

この方式の最大のメリットは、毎月の支払いが一定なため返済の計画が立てやすく、家計管理がしやすい点です。

特に長期的なローンを組む場合や、安定した返済額を希望する方に向いています。しかし、利息の総額は元金均等返済に比べて高くなる傾向があります。

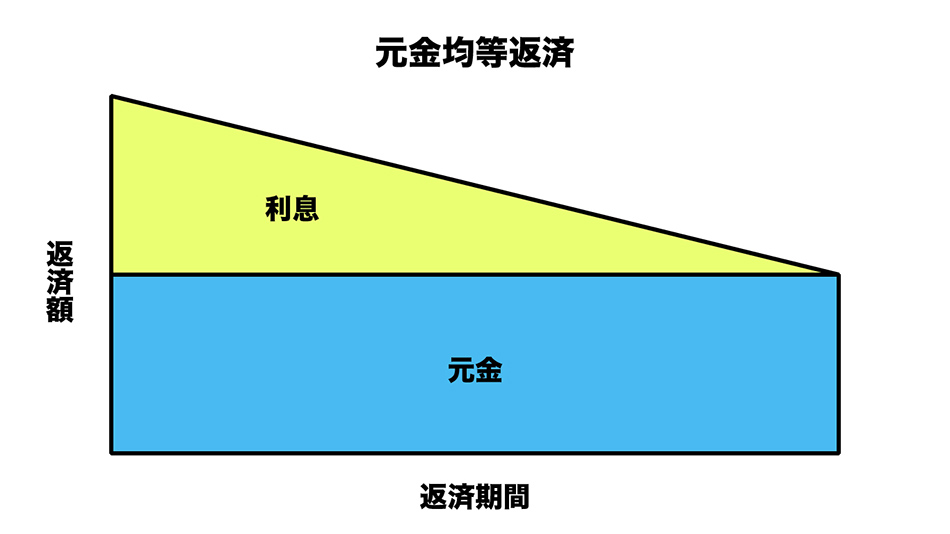

変動金利型

元金均等返済は、毎月の返済額のうち元金部分が一定で、そこに利息が加わる方式です。初期の返済では元金に対する利息が多いため返済額が高くなりますが、返済が進むにつれて元金が減少するため利息も減り、月々の返済額が徐々に減少します。

この方式のメリットは、毎月決まった元金を返済していくことにより、元利均等返済と比較すると借入残高を早く減らすことができるので、結果的に総返済額が少なく済むことです。

ただし、初期の返済額が高くなるため、予算に余裕が持てる方や少しでも総返済額を減らしたいという方に向いています。初期の負担が大きい点を考慮しながら選ぶと良いでしょう。

300万円の車をローンで購入すると月々いくら?返済額と総返済額のシミュレーション

車をローンで購入する際、月々の返済額や総返済額は金利や借入期間によって大きく変わります。

ここでは、300万円の車をローンで購入した場合の具体的な月々の返済額と総返済額をシミュレーションしてみました。

様々な金利水準、返済期間、頭金の有無などでシミュレーションしていますので、返済プランを作る際の参考にしてください。

【金利1.5%の場合】300万円のローンの返済額と総返済額シミュレーション

借入額300万円で、金利1.5%、借入期間は3・5・7・10年、ボーナス払いなし(元利均等返済)でのシミュレーションです。

①【頭金なし、ローン300万円】3年・5年・7年・10年

| 借入期間 | 月々の返済額 | 総返済額 |

|---|---|---|

| 3年 (36回) | 85,274円 | 3,069,864円 |

| 5年 (60回) | 51,929円 | 3,115,740円 |

| 7年 (84回) | 37,644円 | 3,162,096円 |

| 10年 (120回) | 26,937円 | 3,232,440円 |

②【頭金100万円、ローン200万円】3年・5年・7年・10年

| 借入期間 | 月々の返済額 | 総返済額 |

|---|---|---|

| 3年 (36回) | 56,849円 | 2,046,564円 |

| 5年 (60回) | 34,619円 | 2,077,140円 |

| 7年 (84回) | 25,096円 | 2,108,064円 |

| 10年 (120回) | 17,958円 | 2,154,960円 |

【金利2%の場合】300万円のローンの返済額と総返済額シミュレーション

借入額300万円で、金利2.0%、借入期間は3・5・7・10年、ボーナス払いなし(元利均等返済)のシミュレーションです。

①【頭金なし、ローン300万円】3年・5年・7年・10年

| 借入期間 | 月々の返済額 | 総返済額 |

|---|---|---|

| 3年 (36回) | 85,927円 | 3,093,372円 |

| 5年 (60回) | 52,583円 | 3,154,980円 |

| 7年 (84回) | 38,302円 | 3,217,368円 |

| 10年 (120回) | 27,604円 | 3,312,480円 |

②【頭金100万円、ローン200万円】3年・5年・7年・10年

| 借入期間 | 月々の返済額 | 総返済額 |

|---|---|---|

| 3年 (36回) | 57,285円 | 2,062,260円 |

| 5年 (60回) | 35,055円 | 2,103,300円 |

| 7年 (84回) | 25,534円 | 2,144,856円 |

| 10年 (120回) | 18,402円 | 2,208,240円 |

【金利3.5%の場合】300万円のローンの返済額と総返済額シミュレーション

借入額300万円で、金利3.5%、返済期間は3・5・7・10年、ボーナス払いなし(元利均等返済)のシミュレーションです。

①【頭金なし、ローン300万円】3年・5年・7年・10年

| 借入期間 | 月々の返済額 | 総返済額 |

|---|---|---|

| 3年 (36回) | 87,906円 | 3,164,616円 |

| 5年 (60回) | 54,575円 | 3,274,500円 |

| 7年 (84回) | 40,319円 | 3,386,796円 |

| 10年 (120回) | 29,665円 | 3,559,800円 |

②【頭金100万円、ローン200万円】3年・5年・7年・10年

| 借入期間 | 月々の返済額 | 総返済額 |

|---|---|---|

| 3年 (36回) | 58,604円 | 2,109,744円 |

| 5年 (60回) | 36,383円 | 2,182,980円 |

| 7年 (84回) | 26,879円 | 2,257,836円 |

| 10年 (120回) | 19,777円 | 2,373,240円 |

【金利5%の場合】300万円のローンの返済額と総返済額シミュレーション

借入額300万円で、金利5%、返済期間は3・5・7・10年、ボーナス払いなし(元利均等返済)のシミュレーションです。

①【頭金なし、ローン300万円】3年・5年・7年・10年

| 借入期間 | 月々の返済額 | 総返済額 |

|---|---|---|

| 3年 (36回) | 89,912円 | 3,236,832円 |

| 5年 (60回) | 56,613円 | 3,396,780円 |

| 7年 (84回) | 42,401円 | 3,561,684円 |

| 10年 (120回) | 31,819円 | 3,818,280円 |

②【頭金100万円、ローン200万円】3年・5年・7年・10年

| 借入期間 | 月々の返済額 | 総返済額 |

|---|---|---|

| 3年 (36回) | 59,941円 | 2,157,876円 |

| 5年 (60回) | 37,742円 | 2,264,520円 |

| 7年 (84回) | 28,267円 | 2,374,428円 |

| 10年 (120回) | 21,213円 | 2,545,560円 |

金利水準や返済期間、頭金やボーナス払いの有無によって月々の返済額や総返済額が大きく変わることが確認できたと思います。このシミュレーションを参考に、あなたの予算に合わせた最適なローンプランを検討する際の参考にしてください。

【注意点】300万円の車をローンで買う際の初期費用と維持費

車をローンで購入する際は、月々のローン返済額だけでなく、初期費用、維持費も考慮する必要があります。

ここから、300万円の車をローンで購入する際に気を付けるべき、初期費用、維持費の注意点を詳しく解説します。

300万円以外に初期費用がかかる

車を購入する際、300万円の車両本体価格に加えて初期費用が別途必要になります。一般的に、初期費用は車両価格の10~20%程度となるため、300万円の車を購入する際は330〜360万円程度見積もっておくと安心です。購入計画を立てる際は、これらの初期費用も考慮に入れましょう。

- 登録費用:車両の登録や名義変更にかかる費用です。

- 自動車税:車の所有に対してかかる税金で、車両の種類や排気量応じて金額が異なります。

- 保険料:任意自動車保険に未加入の方は車両購入時に支払う。

- 整備費用:初期点検やオプション装備にかかる費用です。

具体的な費用(例)として、以下の表にまとめました。

| 費用項目 | 車両価格が300万円の場合 |

|---|---|

| 登録費用 | 10,000円〜30,000円 |

| 任意保険料 | 60,000円〜360,000円/年 (年齢・運転歴・補償内容などによって異なる) |

| 自動車税 | 30,000円〜100,000円/年 (車種・排気量によって異なる) |

このように、具体例を挙げていくと車両本体価格以外にも初期費用が予想以上にかかることがわかります。本体価格だけでなく初期費用も事前にしっかりと確認し、予算を立てることをおすすめします。

ローンの返済以外に維持費もかかる

ローンで300万円の車を購入する際は、月々の返済額や初期費用だけでなく、保険料や税金、車検費用、燃料費、駐車場代、定期メンテナンス費用など、購入後に発生する維持費用がかかることも意識してください。

これらの出費を事前に把握し予算に組み込んでおけば、車を購入した後も安心です。次に、維持費について詳しく説明します。

主な維持費①:保険料

車を所有する際の維持費の一つに保険料があります。任意自動車保険には、対人・対物賠償保険、車両保険、傷害保険などが含まれ、保険の種類やカバー範囲によって保険料は異なります。

一般的な任意自動車保険料は、年間数万円から十数万円が目安です。保険料は車両の価値や運転者の年齢、運転歴、地域などによっても変動します。安価な保険を選ぶと、補償が不足する可能性もあるため、自分のニーズに合った保険を選ぶことが大切です。

主な維持費②:税金

車を維持するためには、各種税金も重要な費用です。代表的なものが「自動車税」です。

自動車税は車両の排気量に応じて課税され、300万円の普通自動車の場合、年間約2万円から3万円が目安となります。地域によっても異なるため、事前に確認することが必要です。

主な維持費③:車検費用

車検費用は、自動車が安全に使用できることを確認する検査費用です。車検期間に関して日本では、新車の場合は初回が3年、それ以降は2年ごとに受ける必要があります。

費用は車両の種類や状態、整備内容によって異なりますが、一般的には5万円から15万円程度かかります。基本的な車検費用に加え、整備や部品交換が必要な場合はさらに費用が増えることを頭に入れておきましょう。

車検を受けるタイミングは車検証に記載されており、期限内に受けることが義務付けられています。

主な維持費④:燃料費

燃料費は、車両の燃費性能や走行距離、ガソリン価格によって変動します。燃費は「km/L」で示され、車両の燃料効率を示します。

例えば、燃費が10km/Lの車が1,000km走行する場合、消費するガソリンは100リットルです。ガソリン価格が1リットル185円(※)と仮定すると、燃料費は18,500円となります。以下の表は、異なる燃費、走行距離、ガソリン価格の組み合わせによる燃料費の例です。

※2025/1/29時点のレギュラーガソリン全国平均小売価格(資源エネルギー庁)

| 燃費 (km/L) | 走行距離 (km) | ガソリン価格 (円/L)※ | 燃料費 (円) |

|---|---|---|---|

| 8 | 1,000 | 185 | 23,125 |

| 10 | 18,500 | ||

| 12 | 15,416 | ||

| 8 | 1,500 | 34,687 | |

| 10 | 27,750 | ||

| 12 | 23,125 |

※端数切り捨て

燃料費は定期的に発生するコストです。日頃、自分がどれくらい車を利用するのかを把握し、燃費性能、ガソリン価格の変動に合わせて費用負担があることも考慮しておきましょう。

主な維持費⑤:駐車場代

駐車場代は、車の維持費の中で見落としがちな要素です。都市部では駐車場の料金が高く、月額で数万円単位となります。例えば、東京都内の月極駐車場は10,000円から50,000円が相場で、地域や立地によって大きな差があるようです。

また、地方では比較的安価ですが、空き状況や契約条件には注意が必要です。

主な維持費⑥:定期的なメンテナンス費用

定期的なメンテナンスは、車両の性能を維持し、長期間安全に運転するために不可欠です。主なメンテナンスには、オイル交換、タイヤの交換、ブレーキパッドのチェックなどがあります。

これらは車両の種類や使用状況によって異なりますが、一般的には年間数万円から数十万程度が目安です。タイヤ交換はタイヤ本体だけでなく、交換の工賃も数千円かかることを知っておいてください。

また、車両の年式や走行距離が増えると部品の交換や修理が必要になり、コストが増加する可能性があります。以下の表は、主なメンテナンス項目の費用例です。

| メンテナンス項目 | 軽自動車~ 小さいサイズの車両 |

普通車 | 大きいサイズの車両 |

|---|---|---|---|

| エンジンオイル | 2,500円~ | 4,500円~ | 6,000円~ |

| タイヤの新品交換(4本) | 10,000円~ | 20,000円~ | 40,000円~ |

| ブレーキパッド交換 | 5,000円~ | 7,000円~ | 9,000円~ |

定期的なメンテナンスは車両自体の寿命を延ばしたり、車検費用を抑える効果が期待できるので、長期的に見るとコスト削減に繋がる可能性もあります。

300万円の車のローンに関するよくある質問

ここでは「300万円の車のローンに関するよくある質問」をまとめ、皆さんの疑問にわかりやすく答えていきます。

300万円の車はどのローンを組むべき?マイカーローンの4つの種類

ローンの種類には主に銀行系マイカーローン、ディーラー系マイカーローン、中古車販売店の自社系マイカーローン、その他のマイカーローン(損害保険会社系など)の4つがあります。それぞれのローンには特徴があり、金利や返済条件が異なるので「どれを選べば負担なく返済できるのかな?」と迷う方もいることでしょう。

どこがお得、ではなく「自分の収入・生活に合うローン選び」が大切です。

ここからは、これらのローンの違いやメリット・デメリットを詳しく解説し、どのローンが自分に最適かを判断するための情報を紹介します。

①銀行系マイカーローン

銀行系マイカーローンは、大手銀行や地方銀行、信用金庫、JAバンクなど、金融機関が提供しています。金利が低めに設定されており、借り入れたお金は車の購入以外の初期費用等にも充てられる利用用途の幅広さも特徴のひとつです。

また、購入時から自分の名義で車を購入することができるため、仮に車を売却することになっても名義変更を行う必要がありません。

一方で、金融機関が運営しているということもあり、審査に時間がかかる上に審査基準が厳しい点には注意が必要です。

また、利用する金融機関の口座を所有していないと契約できないことがあるため、新規口座開設が必要な場合もあります。

場合によっては店頭での手続きが必要になることもあるので、時間に余裕がないという方は利用しにくいと感じることもあるでしょう。

しかし、保証料や事務手数料の透明性が高く、安心感があるのは、銀行系マイカーローンの魅力といえるでしょう。

②ディーラー系マイカーローン

ディーラー系マイカーローンは、自動車ディーラーが信販会社や各種ローン会社と提携して提供するローンで、購入金額全額を借りるフルローンと、契約満了時の車の残存価格を差し引いた金額を支払う残価設定ローンの2種類があります。

申込みがスムーズで、審査結果もすぐに出るというスピーディさが特徴です。

また、店舗でそのまま申し込みができる手軽さも魅力で、土日や祝日も営業しているためいつでも申し込みが可能です。

審査が厳しめな銀行系マイカーローンよりも審査に通りやすい傾向にあります。

しかし、金利は銀行系マイカーローンに比べるとやや高めで、返済期間が短く設定されていることもあるので注意が必要です。

完済するまでは車がディーラー名義になることも多く、完済前に車を手放そうとすると名義変更の手続きが必要になるなど、手続きが煩雑になる点もデメリットとして挙げられます。

また、車の購入以外の用途が認められていないことも多いため、契約する際にどこまでローンの範囲でまかなえるのかを確認しておきましょう。

ただし、ディーラー独自のキャンペーンや特典がついていることもあり、魅力を感じる方もいるはずです。

③中古車販売店の自社系マイカーローン

中古車販売店の自社系マイカーローンは、車を販売する中古車販売店が直接提供するローンです。

このタイプのマイカーローンでは販売店側が資金を立て替え、購入者が分割払いで支払う形となるのが一般的です。購入者には借入れが発生せず、金利ではなく分割手数料を支払う形になります。厳密にはローンよりも割賦取引に近い取引といえるでしょう。

販売店での手続きが一括で行えるため、申込み手続きが簡単で、迅速にローンを組むことができます。

また、独自の審査基準を設けているため、勤続年数や収入などで不安がある方でも審査に通りやすい点も大きなメリットです。

ただし、販売店によっては分割手数料が高めに設定されることが多く、総返済額は他のマイカーローンよりも高くなりがちです。

加えて、購入できる車種の選択肢が限定されることがあります。

販売店によってはお得な特典を用意している場合もありますが、契約の条件として、頭金や保証金が必要な場合もあるので注意しましょう。

④その他のマイカーローン(損害保険会社系など)

上記以外のその他のマイカーローンの一つに、損保ジャパンが提供する「ジャパンダ・ネットマイカーローン」があります。

銀行系マイカーローンのような低金利が魅力で、固定金利となっているため、金利相場が変動しても返済額は変わりません。

審査もスピーディーで、最短翌日には結果が届きます。

インターネットにて申し込みが完結するので、土日・祝日関係なく申込みが可能で、新規口座を開設する必要もありません。

また、車を最初から自分名義にできるのも大きな特徴です。

手数料や担保、保証人が不要で、新車・中古車のみならずバイクの購入にも利用することができます。

300万円の車をローンで購入する場合の理想の年収は?

車のローンを無理なく返済するためには、年間返済額を年収の約30〜40%以内に抑えるのが一般的です。

借入金額300万円・返済回数60回(5年)・金利2%(元利均等返済)の場合は、毎月の返済額は52,583円で1年間の返済額は630,996円。年収の約30~40%とすると、計算上は、年収200万円程度あれば返済できることになります。

しかし、ローンの審査においては、年収に対する借入額の割合も重要な要素であるため、仮に返済は可能であっても、借入額が年収を超えるような場合は審査が通らない可能性が高くなる点を押さえておく必要があります。

また、毎月の支出は自動車関連の費用だけではありません。生活に関わる固定費や趣味・娯楽の費用、急な支出に備えての貯蓄なども考慮して、無理のない範囲でローンを組みましょう。

300万円の車をローンで購入するとき返済期間を10年に設定できる?

車のローンの最長返済期間はローン会社によって異なりますが、ローン会社によっては返済期間を10年に設定することができます。例えば、損保ジャパンが提供するジャパンダ・ネットマイカーローンは最長10年の返済期間を設定できます。

しかし、返済期間を長く設定することで月々の返済額は抑えられる一方、トータルで支払う利息が増える点を忘れてはなりません。

車をローンで購入するメリットは?

車をローンで購入する最大のメリットは、まとまった資金がなくても車を購入できる点です。特に新車や高額な車を購入したい場合、一括で支払うことが難しくても、ローンを利用することで毎月の負担を小さくしつつ、早めに車を手に入れることが可能です。

また、ローンを組むことで手元の資金を残しておけるため、予想外の出費にも対応しやすくなります。

車をローンで購入するデメリットは?

まとまった資金がなくてもローンを組めば車を購入することが可能ですが、金利が発生するため一括で購入するときよりも総支払額が増加します。

また、ローンを完済するまで車の名義がディーラー側にあることもあり、自由に車を手放すことができないというのもデメリットのひとつです。

車のローンでおすすめの返済期間は?

車のローンで返済期間を設定する際のポイントは、月々の返済額と車関連の支出額のバランスがとれ、無理なく返済できるようにすることです。

返済期間が短期だと、総返済額を抑えられる一方で月々の返済額が高くなります。

また長期だと、月々の返済額を抑えられる一方で総返済額が大きくなります。

短期と長期はそれぞれ良し悪しがあるので、状況にあった返済期間を設定してください。

まとめ

シミュレーションの結果を通して、金利や返済期間、頭金の有無が返済額に大きな影響を与えることが確認できたと思います。

また、車を購入する場合はローンの返済額だけでなく、初期費用や維持費がかかるので、その点も踏まえて返済プランを立てるのが大切です。