- ホーム

- 法人のお客さま

- リスクソリューション

- リスク・課題から探す

- リスク・課題情報(3)

- リスク・課題

複雑化するグローバルリスクマネジメント

近年、経済のグローバル化により企業のリスクは多様化・複雑化しており、リスクマネジメントは重要な経営課題のひとつとなっています。

しかし、グローバルベースでのリスクマネジメントの実現には、地政学的な不安定性やサイバーリスクの増大、法規制の複雑化などの壁が立ちはだかります。また、付保規制※への対応や各国の特性、トレンドを加味した補償を検討し、各国の拠点も含め本社で包括的に損害保険の契約・把握・管理するのは、自社の力だけでは限界があります。

各現地法人の損害保険の加入状況や補償内容を本社で一元管理できていない状況は、経営リスクを高める要因になりかねません。こういった課題の解決のためには、幅広い地域に知見を持つパートナーの手を借りることも大切です。

※各国の国内法規制等により、当該国に所在する物件・リスクを海外から直接補償することを禁止または制限すること。

グローバル展開におけるリスクマネジメントの複雑化

近年、世界経済のグローバル化により、海外子会社も含め企業が直面するリスクが多様化しています。

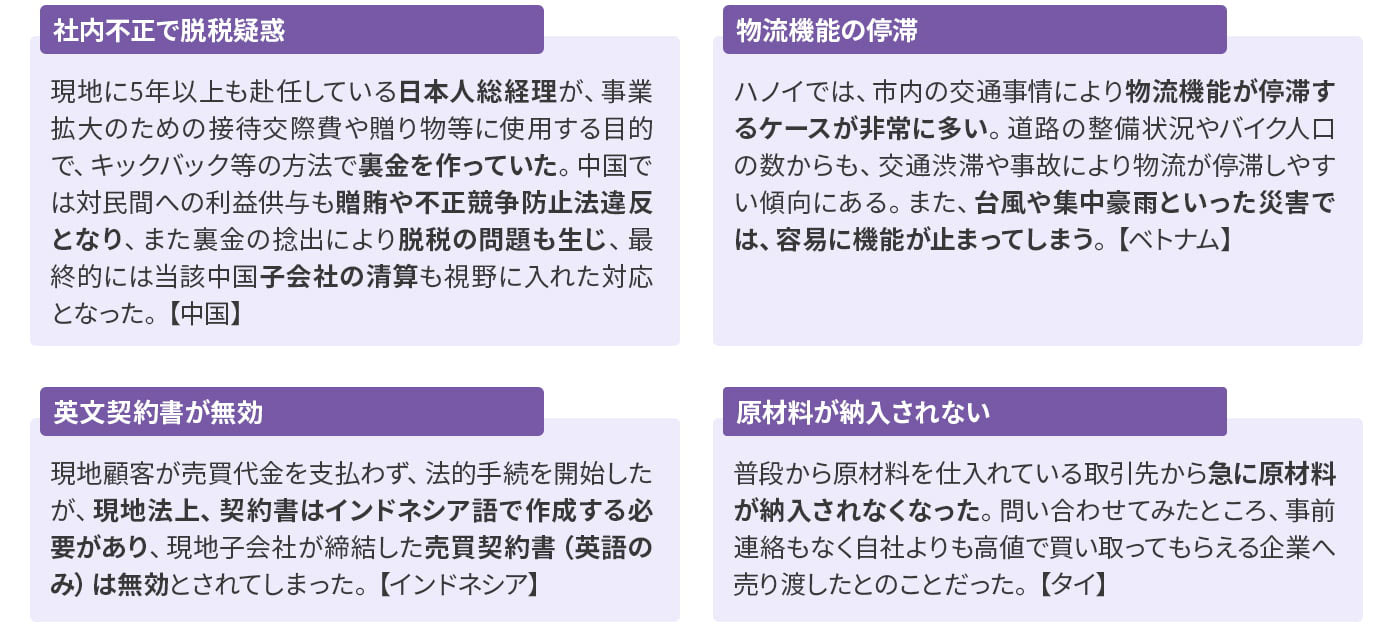

海外子会社における多様化するリスク事例

グローバルビジネスにおいて、リスクマネジメントはますます重要な課題となっており、海外子会社を含めた企業グループ全体での内部統制システムの確立やリスク管理体制の整備、企業グループ全体を対象とした損害保険手配の検討などが急がれます。

これらは包括的な視点で考えることが重要です。

グローバルベースでのリスクマネジメントを高度化させるには、本社が海外拠点の状況を正確に把握し効果的に管理できる、中央集権型のリスクマネジメント体制の構築が喫緊の課題と言えるでしょう。

グローバルリスクマネジメントを阻む要因

海外展開する企業がグローバルベースでのリスクマネジメント体制を構築することは容易ではありません。そこにはさまざまな要因が複雑に絡み合う背景があります。

地政学的な不安定性の増大

近年、世界各地で紛争、テロ、政情不安などの地政学的なリスクが高まっています。

企業の事業活動に直接的な影響を与えるだけでなく、サプライチェーンの混乱、市場の変動、法規制の変更など、間接的な影響が起こることも視野に入れなければなりません。

例えば、このような可能性が考えられます。

- ある国での政治的混乱が原材料の調達を困難にし、結果として生産活動の遅延やコスト増につながってしまう

- ある地域で発生したテロ事件により従業員の安全が脅かされるだけでなく、企業のレピュテーションを毀損し、顧客からの信頼が失墜してしまう

テクノロジーの進化とサイバー攻撃のリスクの増大

日々進化していくテクノロジーはビジネスを発展・効率化させる一方で、サイバー攻撃のリスクを増大させている点も無視できません。

ランサムウェア、情報漏洩、システム停止などのサイバー攻撃により、企業の機密情報や顧客データの流出、事業活動の停止、レピュテーションの毀損など、深刻な損害が発生する可能性があります。

特に、グローバルに展開する企業は、世界各地の拠点でサイバー攻撃の標的となる可能性も考えられます。

法規制の複雑化とコンプライアンスリスクの増大

各国の法規制や国際ルールは頻繁に改正され、その内容も複雑化しています。

コンプライアンス違反は、法的リスクやレピュテーションリスクを発生させるだけでなく、事業活動の制限や罰金などの制裁につながる可能性もあります。

例えば、個人情報保護に関する法規制は国によって異なり、違反した場合の罰則も各国で異なります。

グローバル企業は、これらの法規制を遵守するため多大な労力とコストを費やす必要があります。

グローバルサプライチェーンの複雑化

海外サプライヤーの倒産、世界各地での自然災害、地政学リスクなどによりサプライチェーンが寸断されると、生産活動の停止、製品の供給不足、顧客からの信頼失墜など大きな影響を受ける可能性があります。

サプライチェーンが多層化してサプライヤーの数が多くなるほどリスクは高まり、管理も複雑になります。

各国での損害保険や法制度に対応し経営リスクを回避

グローバルベースでのリスクマネジメントを考える際には、各国での損害保険事情やそれらを取り巻く法制度も加味しなければなりません。

付保規制により、各国で個別に損害保険の手配が必要になるケースが

多くの国では、当該国に所在する物件・リスクを海外から直接補償することを禁止または制限する付保規制があります。

付保規制が存在する国では、たとえ自社の海外子会社を損害保険でカバーする場合であっても、原則として、現地の保険会社を通じて損害保険を手配する必要があります。

このため、海外展開をする企業は、国により異なる複雑な法規制に対応した体制づくりが欠かせません。

各国の法制度の遵守も重要

付保規制への対応だけでなく、GDPRに代表される個人情報保護法など、各国で遵守すべき法律は多岐にわたります。万が一の際には、現地の法制度に精通した弁護士を迅速に手配する体制も不可欠です。

しかし、実際にこれらを本社だけで構築・管理するのは困難と言っていいでしょう。

国ごとに異なるリスク環境への最適化

各国での損害保険は、現地の訴訟トレンドを的確にとらえ、拠点ごとに最適な補償内容や支払限度額を設定する必要があります。

例えば、製造物責任(PL)リスクは、国によってその深刻度が大きく異なります。特にアメリカは「訴訟大国」として知られており、懲罰的賠償制度や陪審員裁判といった日本とは異なる司法制度が存在しています。これにより、製造物の欠陥に起因する事故が起きた場合などに、日本とは比べものにならないほど高額な賠償請求が起こる可能性があります。

このような各国の法制度や訴訟リスクを的確に反映した、グローバルな視点での適切な損害保険プログラムの構築が求められます。

拠点ごとのリスク・法規制・補償内容・状況を本社でも把握・管理する

海外展開している企業では、海外拠点の担当者が独自に損害保険を検討・契約していることがあります。

その場合、次のような状況に陥っている可能性があります。

- 拠点ごとに補償内容に差が生じている

- 各拠点で加入した損害保険の内容を本社が統括できていない

- 各国特有のリスクや法規制を本社が把握・管理できていない

- 拠点によっては無保険になっている

特に補償不足や無保険の場合、事故発生時のインパクトが地域ごとに異なるため、経営リスクに直結する恐れがあります。

そのため、本社で海外拠点も含めた包括的な損害保険の契約を組成し、グローバルベースのリスクマネジメント体制を強化することが求められます。

しかし、多くの国では、現地の規制に沿って損害保険を手配する必要があり、その国の事情に詳しいパートナー(現地保険会社等)との連携が不可欠なため、自社単独で実現するのは難しい状況です。

グローバルリスクマネジメントを支援するパートナーの重要性

海外展開する企業にとって、各現地法人の損害保険の加入状況や補償内容を本社で一元管理できていない状況を、経営リスクを高める要因ととらえる動きがあります。

海外現地法人も含めた包括的な損害保険の購入によりリスク軽減を図りたいニーズがある一方で、先述の通り各国の損害保険事情や各国の特性を考慮した損害保険設計・購入を自社だけで行うには限界があります。

こうした課題を解決するには、パートナーとの連携が不可欠です。

具体的には、「幅広い地域をカバーするパートナーのネットワーク」と「グローバルな損害保険プログラムを組成した豊富な実績を持つ」保険会社やブローカーを選ぶことが重要になります。

新たなリスクへの備えとして、サイバー保険やD&O保険(会社役員賠償責任保険)といったスペシャリティ保険への対応力も今後のグローバルリスクマネジメントの鍵となるでしょう。

- (注1)2025年9月8日時点の情報をもとに作成しております。

- (注2)このご案内は概要を説明したものです。詳細につきましては、取扱代理店または損保ジャパンまでお問い合わせください。