- ホーム

- 法人のお客さま

- リスクソリューション

- リスク・課題から探す

- リスク・課題情報(5)

- リスク・課題

リスクマネジメントを高度化する

− カギは「保有」と「移転」の最適化 −

「長年、同じ条件で保険を継続してきたが、自社のリスク実態に見合っているのか分からない」

「経営会議で『なぜこの保険条件が最適なのか』と問われたら、どう説明すべきか」

リスクマネジメントの責任者として、こうした悩ましいジレンマに直面したことがないでしょうか?

リスク環境や保険マーケットが世界的に変化する今、保険一元論的なリスクマネジメントからの転換が求められています。とはいえ「保険料が高い、安い」の感覚的議論により補償を削ることは、経営判断としてあまりにも危険です。リスクの「保有」と「移転」を合理的に最適化していくリスクファイナンス戦略が不可欠です。

本記事では、リスクの「保有」と「移転」を適正に判断するための方法論と、リスクコストを最適化し、戦略的な意思決定を支える損保ジャパンの「TCoR分析サポート」について紹介します。

複雑化が止まらない、企業を取り巻くリスク環境

今、企業経営を取りまくリスク環境は、かつてないほど複雑で不確実性の高いものとなっています。

急速な地政学的緊張の高まりは、特定の地域に依存するサプライチェーンの脆弱性を露呈させました。また、世界規模の気候変動は、自然災害の激甚化にともなう物理的なリスクだけでなく、脱炭素化へ向けた規制の強化や市場変化といったトランジションリスク(移行リスク)にもつながっています。加速するDXの流れも、利便性と引き換えにシステムダウンや機密情報の漏洩といったサイバーリスクを増大させています。こうしたマクロなリスク環境は、もはや企業単独ではコントロール困難なものといえるでしょう。

いっぽうで、昨今のコーポレートガバナンス改革の流れを受けて、企業のアカウンタビリティ(説明責任)が、一層高まっています。「自社はどのようなリスクに晒されているのか?」、「リスクが顕在化したとき、財務的なインパクトはどの程度か?」、「それに対し、どのような備えを講じているのか?」。こうした問いに対し、説得力を有するか否かが、資本調達の成否を左右するかもしれません。

こうした環境変化を背景にリスクマネジメントは今、企業価値を維持・向上させるための重要な戦略として、経営視点で取り組むべき課題となっています。

自然災害の激甚化等による、保険マーケットの変化

リスク環境の劇的な変化は、リスクマネジメントの要である「保険」の市場にも大きな変化をもたらしています。

自然災害の多発・激甚化、サプライチェーンの寸断などにより、保険会社の保険金支払額は増大傾向にあります。また、サイバーテロやパンデミックなど、これまでの保険ではカバーできないリスクも増加。結果として保険会社は、これまでの保険料や商品設計を見直さざるを得ない状況にあります。

保険会社は、巨大なリスクを引き受け可能にするために、リスクヘッジとして「再保険」(保険会社が入る保険)を活用しています。いわば世界中の保険会社間によるリスク分散の仕組みといえます。国内外で大規模災害が多発している昨今、この再保険市場の料率(保険料)もまた不安定な情勢にあります。

今後、世界市場のトレンドは「ソフト化(料率が下降し引受キャパシティが拡大)」のサイクルに入ると見られていますが、日本市場は世界に比べ、これまで非常に低い水準で保険料率が推移しており、引受キャパシティも拡大していたことから、世界水準に近づいていく過程の中で、もうしばらく「ハード化(料率が上昇し引受キャパシティが縮小)」基調が続くと考えられます。

この局面においては、保険に加入される企業の皆さまにとっては、つぎのような影響が及びます。

- 保険料の引き上げ

- 支払限度額(補償の上限)の引き下げ

- 免責金額(補償の下限)の引き上げ

- 保険引受の見送り

保険料が上昇しているだけでなく、そもそも保険をあてにできる範囲が狭まっている点が重要なポイントです。これまでのように、「リスクが心配ならとにかく保険に入ればよい」という時代は終焉を迎えようとしています。企業は今、自社が抱えるリスクを正確に掌握しながら、保険に依存しない、より能動的なリスクマネジメントの戦略を確立する必要に迫られているのです。

リスクマネジメント高度化の要、リスクファイナンス戦略

リスクマネジメントは、「リスクコントロール」と「リスクファイナンス」を両輪として成り立っています。

リスクコントロールとは、リスクの発生自体を防止し、発生時の被害を軽減するために、さまざまな対策を講じることです。そこには、防災活動はもとより、事業所の移転や事業の撤退までもが含まれます。保険のハード化の中では、リスクコントロールの実施状況が引き受けの可否に影響することもあります。

いっぽうのリスクファイナンスは、リスク発生時の経営へのダメージを最小限に食い止めるための資金面での対策です。損害保険はその手段の1つにすぎず、自社のリスク状況と財務体質にあった最適なファイナンス戦略をとることが肝要です。ここでは、その考え方について解説します。

リスクファイナンスとは…「保有」と「移転」の最適化

企業がリスクとどう向き合うか。その選択肢は「保有」「移転」「低減」「回避」の4つです。ここでは保険をかけるか否かの判断に関わる、リスクの「保有」と「移転」にフォーカスします。

リスクの移転

一定のコストを対価にリスクを他者へ転嫁することです。最も代表的なのが損害保険ですが、デリバティブを活用するケースもあります。

リスクの保有

リスク発生時の損失を自力でカバーすることです。損失は、内部留保や借入、キャッシュフロー等で賄うことになりますが、最終的には自己資本の減少として吸収されることになります。ちなみに、保険に加入している場合でも、免責金額部分および設定された支払限度額を超える部分はリスクを保有していることになります。

かつては、多くの企業が「資産の保全」という名目のもと、あらゆるリスクを保険でカバーしようとする傾向がありました。しかし、自社の財務状況を鑑みたとき、十分に保有可能なリスクにまで保険を手配していたとすれば、資本を効率的に活用していないと見なされるかもしれません。

そのため現在は、特にリスクマネジメントに対して先進的な企業においては、「財務や経営への影響の大きいリスクは移転しつつ、許容可能な範囲のリスクは保有する方が経済合理的」とする考え方が主流となりつつあります。

資本効率を意識したリスク保有の考え方

「保有」すべきリスクと「移転」すべきリスク

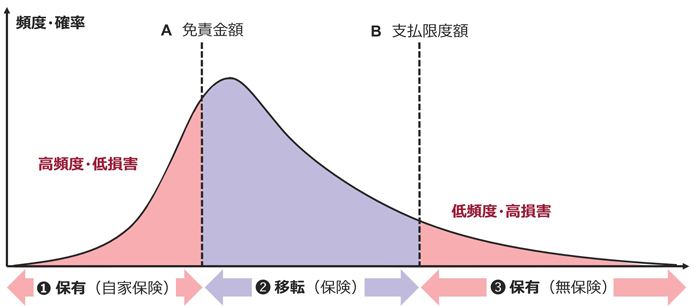

では、その「保有」と「移転」は、どのように判断すればよいのでしょうか。カギは、リスクの発生頻度と損害額にあります。これらに着目することで、合理的な判断が可能になります。

➊高頻度・低損害リスク⇒保有(自家保険)

高頻度で発生する小さな損害を保険でカバーすると、相対的にコストが割高になります。なぜなら、保険料には保険会社の経費や利益が含まれており、また、保険金の請求手続きのたび自社の事務コストも発生するためです。これらのリスクは保有するほうが合理的です。

➋中頻度・中損害リスク⇒移転(保険)

地震のような災害は、頻度は低くとも、ひとたび発生すれば、経営を揺るがす大きな損害をもたらします。これらを自己資本でカバーするのは限界があります。このようなリスクを毎年の保険料に置き換えることで、負担を平準化し、経営の安定性を図ることは、適切な保険の活用方法だということができます。

➌低頻度・高損害リスク⇒保有(無保険)

損害額が保険の支払限度額を超えるような巨大なリスクは、本来移転が望まれるにもかかわらず、保有することになります。保険会社側の引受キャパシティの確保が困難となるためです。これらのリスクは、実際に発生する損失と、それに備えるためのリスクチャージ(リスクに応じた資本の割り当て等にかかる資本コスト)という二つの側面から、株主が負担を負うかたちとなります。

「保有すべきリスク」と「移転すべきリスク」の境界線

➊〜➌の境界線になるのが、保険契約における免責金額(A)と支払限度額(B)です。「保有」と「移転」の配分は、免責金額と支払限度額をどのように設定するかによって、コントロールします。免責金額を引き上げたり、支払限度額を引き下げたりすることで、保険料を大幅に削減することができるでしょう。しかし、保険料と引き換えに保有するリスクが増大します。その結果、自社の負担がトータルでどのように変化するのか、客観的に検証する必要があります。

保険料だけではない「リスクコスト」

企業活動のリスクに対応するためにかかるすべてのコストを「リスクコスト」といいます。リスクコストとしてP/L上の「支払保険料」という勘定科目ばかりに着目しがちですが、実際には、P/Lには表れないコストが発生します。

先に説明した❶〜❸それぞれのリスクにかかるコストをみてみましょう。

➊高頻度・低損害リスクの保有コスト(自家保険)

免責金額内で発生した事故は損害額すべてが企業側のリスクコストになります。ただし、損害額が限定されており、「損害期待値」(損害額と発生確率から求められます)により比較的安定した予測を立てることが可能です。その予測に基づき、保有できる上限額を判断し、1つの指標として「営業利益の〇%」といった形で設定していくことが考えられます。

➋中頻度・中損害リスクの移転コスト(保険)

リスク移転の対価としての、保険料がかかります。また保険金請求手続きなどの事務コストも発生します。

➌低頻度・高損害リスクの保有コスト(無保険)

➊と同様に損害額全体を自社で負担することになります。頻度は低くても、企業の存続に関わるような巨額の損害が発生する可能性があるため、備えとしてリスクチャージ(リスクに応じた資本の割り当て等にかかる資本コスト)等)が求められます。

このように移転コストを削れば、代わりに保有コストが上がるのは当然のことです。リスクマネジメントの高度化においては、この「移転」と「保有」のコストの合計額が最小となる、最も合理的なバランスポイントを見つけ出すプロセスこそがキーとなります。

リスクコストを可視化し、意思決定へ導く「TCoR分析サポート」

このように、今まで見えていなかった負担も内在するリスクコスト。その実態を可視化するのが損保ジャパンの「TCoR分析サポート」です。「移転」と「保有」のバランスに応じて総コストがどのように変化し、最適なバランスがどこにあるのか、一目瞭然に指し示すことができます。

「TCoR分析サポート」により、これまで「保険料」という単一の科目でしか見ていなかったリスクコストを、トータルに把握することができます。そして、経営層やステークホルダーに対し、なぜこの保険条件(リスクの「移転」と「保有」のバランス)が自社にとって最適なのかを、誰の目にも明らかなデータで説明できるようになります。これまでの「保険料が高い、安い」という感覚的な議論から脱却し、明確な拠り所のもと迅速な意思決定へ導くことができます。

「TCoR分析サポート」は、資本効率化を後押しする経営の力ともいえます。リスクファイナンスの最適化により削減できたコストは、成長投資へ再配分することができます。企業のレジリエンスを高めると同時に持続的成長を支える有力な武器となることでしょう。

実践のための具体的なプロセスや導入メリットについては、こちらをご覧ください。

- (注1)掲載日:2025年12月1日時点の情報です。

- (注2)このご案内は概要を説明したものです。詳しい内容につきましては、取扱代理店または損保ジャパンまでお問い合わせください。