火災保険・地震保険 - あなたの住まいや家財を事故から守る

火災保険商品ラインナップ

補償内容やプランを代理店と相談して決める

持ち家の方

あなたの住まいや家財を守る

賃貸住宅の方

賃貸住宅に必要な補償はこれでバッチリ!

補償内容を自分で決めてインターネット申込み

持ち家の方

SOMPO

ダイレクトの

お手頃な保険料で住まいや家財を守る

賃貸住宅の方

SOMPO

ダイレクトの

賃貸住宅に住むうえでのトラブルに備える!

※『じぶんで選べる火災保険』はSOMPOダイレクト損害保険のページに遷移します。

※『スマート賃貸火災保険』はMysuranceのページに遷移します。

損保ジャパン、SOMPOダイレクト損害保険、MysuranceはSOMPOグループの一員です。

火災保険商品ラインナップ

持ち家の方向けの火災保険

損保ジャパンの

あなたの住まいや家財を守る

賃貸の方向けの火災保険

損保ジャパンの

賃貸住宅に必要な補償はこれでバッチリ!

- 居住タイプ

- 重視すること

- ご加入方法

- ご案内結果

Q1.お住まいのタイプは?

※クリックすると次のステップに進みます。

- 居住タイプ

- 重視すること

- ご加入方法

- ご案内結果

Q2.火災保険で重視することは?

※クリックすると次のステップに進みます。

- 居住タイプ

- 重視すること

- ご加入方法

- ご案内結果

Q3.希望するご加入方法は?

※クリックすると次のステップに進みます。

- 居住タイプ

- 重視すること

- ご加入方法

- ご案内結果

- 火災保険に詳しい代理店に補償内容を相談しながらお客さまにぴったりなプランを選べる

- 保険の見直しの相談や万が一のトラブルへの対応など、加入後も手厚い代理店サポート

- 火災保険ではカバーできない補償を地震保険もセットでカバー可能

ネット完結型の火災保険をお求めの方へ

SOMPOダイレクトのじぶんでえらべる火災保険はこちら

※SOMPOダイレクト損害保険のページに遷移します。

損保ジャパン、SOMPOダイレクト損害保険はSOMPOグループの一員です。

※ご案内結果で表示しているおすすめの火災保険商品は参考情報です。詳細な情報は各社の商品紹介ページやお見積りでご確認ください。保険料は契約条件によって異なりますので、ご注意ください。

- 居住タイプ

- 重視すること

- ご加入方法

- ご案内結果

- 特約セットで大家さんへの賠償責任も補償!賃貸の暮らしに必要な補償をカバー

- 火災保険に詳しい代理店に補償内容を相談しながらお客さまにぴったりなプランを選べる

- 保険の見直しの相談や万が一のトラブルへの対応など、加入後も手厚い代理店サポート

ネット完結型の火災保険をお求めの方へ

Mysuranceのスマート賃貸火災保険はこちら

※Mysuranceのページに遷移します。

損保ジャパン、MysuranceはSOMPOグループの一員です。

※ご案内結果で表示しているおすすめの火災保険商品は参考情報です。詳細な情報は各社の商品紹介ページやお見積りでご確認ください。保険料は契約条件によって異なりますので、ご注意ください。

- 居住タイプ

- 重視すること

- ご加入方法

- ご案内結果

お客さまにおすすめの火災保険は

SOMPOダイレクトの

- お見積りから申込みまでネット完結

- ダイレクト型だからこそ実現できるお手頃な保険料

- リスクに応じて自由にえらべる補償

代理店型の火災保険をお求めの方へ

損保ジャパンのTHE

すまいの保険はこちら

※損保ジャパン、SOMPOダイレクト損害保険はSOMPOグループの一員です。

※ご案内結果で表示しているおすすめの火災保険商品は参考情報です。詳細な情報は各社の商品紹介ページやお見積りでご確認ください。保険料は契約条件によって異なりますので、ご注意ください。

- 居住タイプ

- 重視すること

- ご加入方法

- ご案内結果

お客さまにおすすめの火災保険は

Mysuranceの

- 保険料は月額380円から。最大でも月額630円!

- 賃貸住宅に必要な「借家人賠償(大家さんへの賠償)」はもちろん、賃貸住宅に必要な補償はこれでバッチリ!

ネットで今すぐ入れて即日補償可能!!

代理店型の火災保険をお求めの方へ

損保ジャパンのTHE

家財の保険はこちら

※損保ジャパン、MysuranceはSOMPOグループの一員です。

※ご案内結果で表示しているおすすめの火災保険商品は参考情報です。詳細な情報は各社の商品紹介ページやお見積りでご確認ください。保険料は契約条件によって異なりますので、ご注意ください。

2025年9月1日以降の保険始期日(補償が始まる日)のご契約が対象です。

火災保険・地震保険の商品ラインナップ

大切な持ち家や家財を守る『THE すまいの保険』

地震・噴火またはこれらにより発生した津波による損害への補償は、地震保険へのご加入が必要です。

※地震保険は単独での加入はできません。火災保険にセットいただく必要があります。

現在ご契約中の火災保険に地震保険をセットした場合の保険料をチェック

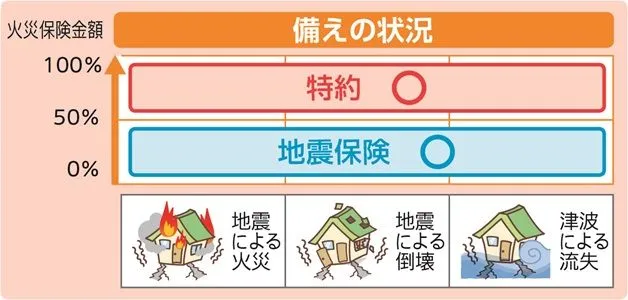

地震危険等上乗せ特約をセットすれば、地震の補償も100%に!

地震や津波などによる損害は、一部の費用保険金があるのみで、火災保険では補償できません。補償するためには、火災保険とセットで「地震保険」に加入する必要があります。

しかし、地震保険の保険金額は、「地震保険に関する法律」により「火災保険金額の50%」までとされています。

そこで損保ジャパンの火災保険では、「地震危険等上乗せ特約」をご用意。地震等を原因とする火災、損壊、埋没、流失の損害が生じた場合に、地震保険金額とあわせて、最大で火災保険金額の100%まで補償します。

※上表は地震保険金額を火災保険金額の50%で設定し、地震保険が全損認定された場合のお支払いイメージです。

地震危険等上乗せ特約を詳しく見る

地震危険等上乗せ特約

地震危険等上乗せ特約について

「地震危険等上乗せ特約」をセットすることで、地震等による火災、損壊、埋没、流失の損害が生じ、地震保険金が支払われる場合、地震保険と同額をお支払いします。

最大で火災保険金額の100%まで補償します。

(注)上表は地震保険金額を火災保険金額の50%で設定し、地震保険が全損認定された場合のお支払いイメージです。

お支払いする保険金

地震保険金と同額。

ただし、保険の対象が建物で、地震保険金の額とこの特約の保険金の額の合計額が保険の対象の協定再調達価額を超える場合は、保険の対象の協定再調達価額から地震保険金の額を差し引いた額とします。保険の対象が家財で、地震保険金の額とこの特約の保険金の額の合計額が保険の対象の再調達価額を超える場合は、保険の対象*の再調達価額から地震保険金の額を差し引いた額とします。

* 貴金属等は含みません。

地震保険について詳しく見る

- (注1)すべての保険の対象に地震保険を限度額までセットしていることが必要です。

- (注2)保険期間が1年で、臨時費用保険金がセットされている場合にセットできます。

- (注3)ベーシック(Ⅰ型)を選択された場合にセットできます。

- (注4)地震火災特約(地震火災30プラン・地震火災50プラン)など、同時セットできない特約があります。

保険金をお支払いできない主な場合

地震保険金が支払われない場合 など

閉じる

賃貸住宅にお住まいの方の家財を守る『THE 家財の保険』

地震・噴火またはこれらにより発生した津波による損害への補償は、地震保険へのご加入が必要です。

※地震保険は単独での加入はできません。火災保険にセットいただく必要があります。

現在ご契約中の火災保険に地震保険をセットした場合の保険料をチェック

- ●「THE すまいの保険」は、「個人用火災総合保険」のペットネームです。

- ●「THE 家財の保険」は、賃貸住宅にお住まいの方の家財を保険の対象とする「個人用火災総合保険(賃貸住宅内収容家財)」のペットネームです。

※上記商品ラインナップ記載の保険商品は、インターネットによる新規お申込みができません。インターネットでのお申込みをご希望の方は以下をご確認ください。

インターネットでのお申込みをご希望の方

一戸建て・マンション(持ち家)にお住まいの方の火災保険

※SOMPOダイレクト損害保険のページに遷移します。

賃貸住宅にお住まいの方の火災保険

※Mysuranceのページに遷移します。

損保ジャパン、SOMPOダイレクト損害保険、MysuranceはSOMPOグループの一員です。

インターネットでのお申込みをご希望の方▼

閉じる▲

火災保険・地震保険で損保ジャパンが選ばれる理由

豊富な拠点網と代理店との密な連携を活かし、いつでも、どこでもあなたをサポートします。

業界最大規模の事故サポート体制

LINEでカンタンに事故・トラブルのご連絡から、保険金請求手続きまで完結可能です。24時間いつでもご連絡が可能なため、もしもの時も安心です。

お客さまへの速やかな事故対応のために火災保険・地震保険専門の保険金支払いネットワークを各地に展開しています。

損保ジャパンでは、お客さまに寄り添う保険会社として代理店と連携したきめ細やかな事故対応を行っています。

高い経営力と業務品質を兼ね備えた専業代理店をご案内いたします

損保ジャパンが定める厳しい審査基準を達成した専業代理店の中でも、上位水準と認定される「トップグレード」または「ハイグレード」に該当する代理店をご案内しています。

近くの代理店を探す

火災保険の事故の補償例

揚げ物中にボヤになり、キッチンが焦げて、壁を張り替えることになってしまった。

自宅に雷が落ち、テレビが壊れてしまったのでテレビを買い替えた。

火災保険のご契約例

世帯状況や補償したい内容に合わせた柔軟なプランをご用意しています。

THE すまいの保険

Mさん 38歳

家族構成:夫婦・子ども3人

建物の種類:戸建て

※写真はイメージです。

小さな子どもが3人もいるので、いつ何が起こるかわかりません。そのため、できるだけ充実した補償でリスクに備えたいと考えました。

個人賠償責任特約

個⼈賠償責任特約

⽇常⽣活において、お客さまご⾃⾝またはご家族の⽅が、偶然な事故により法律上の損害賠償責任を負担することにより被った損害を補償します。

事故事例

- 買い物中に商品を壊してしまった。

- 飼い犬が他人に噛み付いてケガをさせた。

- 日本国内で友⼈から借りたカメラを、海外旅⾏先で落として壊してしまった。

- ⼦どもが⾃転車運転中に他人にケガをさせた。

- 自転車を運転中に踏切内で立ち往生してしまい、電車を止めてしまった。

保険金をお⽀払いできない主な場合

- 自動車の所有・使用・管理に起因する賠償責任の場合

- 業務に直接起因する賠償責任の場合など

ご注意

- 日本国内外の事故にかかわらず補償します。

-

⽕災保険の他、⾃動⾞保険や傷害保険などで、この補償と同種の賠償責任を補償するご契約がある場合、補償の重複が⽣じる可能性がありますので、他のご契約の補償内容・保険⾦額を⼗分にご確認ください。

⽰談交渉サービスについて

- ※日本国内の事故にかぎり、損害賠償に関する⽰談交渉サービスを⾏います。

- ※⽰談交渉サービスのご利⽤にあたっては、この特約の被保険者(個⼈賠償責任の補償を受けられる⽅)および被害者の⽅の同意が必要となります。

- ※この特約の補償の対象となる事故にかぎります。

- ※賠償責任額が明らかにこの特約の保険⾦額を超える場合は対応できません。

閉じる

類焼損害特約

類焼損害特約

お住まいからの失⽕で近隣の住宅や家財に延焼してしまった場合に、法律上の損害賠償責任がなくても、近隣の住宅や家財を補償します。

事故事例

- ⾃宅建物から出⽕した⽕事が燃え広がり、お隣の住宅まで延焼してしまった。

保険金をお⽀払いできない主な場合

- ⽕災によって発⽣した煙や臭気による損害の場合

- 延焼してしまった建物が空き家や専用店舗の場合 など

ご注意

- 損害に対して保険金を支払うべき他の保険契約がある場合は、その保険⾦の額を差し引いて算出します。

-

お⽀払いする保険⾦の請求権者は、類焼損害を被った近隣の家屋などの所有者となります。事故の際には、ご契約者さまから被災した近隣の⽅へ、この保険契約の内容をお伝えいただくとともに、損保ジャパンへ類焼損害のご通知をいただくお⼿続きなどが必要です。

閉じる

携行品損害特約

携行品損害特約(⾃⼰負担額1万円)

被保険者の居住の⽤に供される建物(物置、⾞庫その他の付属建物を含む。)外において、被保険者(補償を受けられる方)が携⾏している被保険者所有の⾝の回り品について、不測かつ突発的な事故により損害が⽣じた場合に補償します。

事故事例

- 通勤途中に駅の壁にバッグをぶつけて破損してしまった。

- ひったくりに遭い、腕時計を盗まれてしまった。

- 海外旅⾏中にカメラを落として破損させてしまった。

保険金をお⽀払いできない主な場合

- 自然の消耗、劣化等による損害の場合

- 友人から借りたものを携行中に壊した場合

- 置き忘れまたは紛失した場合 など

ご注意

- ⽇本国内外の事故にかかわらず補償します。

- 補償の対象外となる⾝の回り品がありますので、詳細につきましては、取扱代理店または損保ジャパンまでお問い合わせください。

- 保険の対象が⽣活⽤の通貨等、印紙、切⼿または乗⾞券等の場合は、損害の額の上限を5万円とします。

- 火災保険の他、傷害保険などで、この補償と同種の特約を補償するご契約がある場合、補償の重複が⽣じる可能性がありますので、他のご契約の補償内容・保険⾦額を⼗分にご確認ください。

- 主契約の⾃⼰負担額に関係なく、⾃⼰負担額は1万円となります。

閉じる

THE 家財の保険

Yさん 28歳

家族構成:ひとり暮らし

建物の種類:賃貸マンション

※写真はイメージです。

賃貸住宅に住む中で、予期せぬトラブルが発生した際に大家さんへの賠償責任までカバーしてくれる点に魅力を感じました。自分の生活だけでなく、借家としての責任も万全に守られることで、より安心して暮らせると判断しました。

借家人賠償責任・修理費用特約

借家人賠償責任・修理費用特約

借家人賠償責任補償

偶然な事故により、借用戸室に損害が生じ、被保険者が借用戸室の貸主に対して法律上の賠償責任を負担することによって損害を被った場合に補償します。

事故事例

- 模様替えをしていたところ、誤って借りている戸室の窓ガラスと壁を破損してしまい、大家さんに対して法律上の損害賠償責任を負担することになった。

- 火災が発生し、借りている戸室に損害が生じたことにより、大家さんに対して法律上の損害賠償責任を負担することになった。

保険金をお⽀払いできない主な場合

- 借用戸室が有する機能の喪失または低下を伴わない損壊など

修理費用補償(自己負担額3,000円)

偶然な事故により、借用戸室に損害が生じ、被保険者がその家主との契約に基づきまたは緊急的に、自己の費用で現実にこれを修理した場合に、その修理費用を補償します。

事故事例

- 空き巣被害に遭い、玄関のかぎを壊された。大家さんとの賃貸借契約で玄関ドアは借主自身が修理することになっているため、修理を行った。

- 外から石が飛んできて、窓ガラスが割れた。生活に支障をきたすため緊急的に修理を行った。

ご注意

- 修理費用補償については、建物の主要構造部や借用戸室居住者の共同の利用に供せられるものの修理費用を除きます。

- 借りている戸室の専用水道管が凍結によって損壊を受け、これを修理した場合の修理費用は、修理費用または10万円のいずれか低い額とします。

閉じる

個人賠償責任特約

携行品損害特約

火災保険・地震保険の選び方

「火災保険」はその名のとおり火災による損害を補償する保険ですが、補償されるものは火災による損害だけではありません。

損保ジャパンの個人用火災総合保険『THE すまいの保険』ではお客さまの生活環境やライフスタイルにあわせて選べるよう、さまざまなプランをご用意いたしました。

火災、落雷、破裂・爆発による損害、風災・雹(ひょう)災・雪災による損害を補償するプラン、これらによる損害のほかに盗難・水濡(ぬ)れ・車両の飛び込み等による損害を補償するプラン、さらに破損・汚損などの不測かつ突発的な事故まで補償するプランもあります。

『THE すまいの保険』について詳しく見る

ただし、地震・噴火またはこれらによる津波(以下「地震等」といいます。)を原因とする損害については火災保険では補償ができません。これらの損害を補償するためには、火災保険に「地震保険」をセットしてご加入いただく必要があります。

「地震保険」について詳しく見る

火災保険は、火災はもちろん、台風、落雷、爆発、盗難など、私たちの暮らしを取り巻く様々なリスクに備えることができます。

もしもの時に備えがないと、住宅の修理費用や家財の買い替え費用など、すべて自己負担になってしまいます。

例えば、火災で家が全焼してしまった場合、住宅ローンが残っている場合はもちろん、新たに家を購入する費用も必要となり、経済的に大変厳しい状況に陥る可能性があります。

賃貸住宅の場合でも、火災の原因によっては、大家さんへの損害賠償責任を負うケースがあり、その備えとしても火災保険は重要です。

損保ジャパンの個人用火災総合保険では、保険金額、保険期間、保険の対象の所在地・建物の構造(木造や鉄筋コンクリート造など)・建築年月等を要素に保険料を算出しています。

そのうえで、契約プランや設定する自己負担額、各種特約の追加といった補償設計を行い、ご加入する補償内容と保険料が決まります。

火災保険の契約にあたっては、建物・家財などの保険の対象を正しく評価し、適切な保険金額を設定する必要があります。

まず、保険の対象について、同等のものを新たに建築あるいは購入するのに必要な金額を適切に評価し、評価した金額を保険金額に設定します。

もし保険価額と比べて保険金額を低く設定すると、実際に被害があったときに十分な補償が受けられず、自己負担が発生することがあります。逆に、高く設定しても支払われるのは新価までなので、余計な保険料を払うことになってしまいます。

新価を基準にした保険価額を保険金額に設定することで、むだなく十分な補償を受けることが可能です。

火災保険では、建物だけでなく、家具や家電、衣類などの「家財」も保険の対象にすることができ、火災などの事故や落雷や風災などの自然災害により損害を受けたとき、その損害を補償します。

お客さまの世帯主年齢やご家族構成により違いはありますが、個々の家財の評価額を積み上げると、予想以上に家財は高額となるケースがあります。実際に被害に遭われて必要最低限の家財を購入する場合でもお客さまの負担は大きくなるため、ご加入することをおすすめしています。

地震による損害は火災保険では補償されません。火災保険に原則セットでご加入いただく「地震保険」で補償します。

地震保険では、地震・噴火またはこれらによる津波(以下「地震等」といいます。)を原因とする火災・損壊・埋没・流失によって、保険の対象である建物または家財が損害を受けた場合に保険金をお支払いします。

地震保険の保険金額は、火災保険の保険金額の30~50%の範囲で設定が可能です。ただし建物5,000万円、家財1,000万円が限度となります。

地震保険は、通常の火災保険とは異なり、実際の損害額を保険金としてお支払いするものではありません。

損害の程度によって「全損」「大半損」「小半損」「⼀部損」の認定を行い、それぞれ地震保険金額の100%・60%・30%・5%をお支払いします。損害の程度が「⼀部損」に至らない場合は、保険金は支払われません。なお、保険の対象が建物の場合、建物の主要構造部(軸組・基礎・屋根・外壁等)の損害の程度を確認します。

台風による強風や暴風雨により、屋根瓦が飛ぶ、窓ガラスが割れる、壁が破損するなどの被害が発生することがあります。また、建物が破損したことで室内に雨が入り、家具や家電などの家財が損傷する場合もあります。

補償される事故の種類は商品によって異なりますが、住宅を対象とする一般的な火災保険では、こうした台風による損害は、「風災による損害」として火災保険の補償対象となることが一般的です。

ただし、火災保険では「建物」と「家財」を保険の対象として、それぞれ別個に保険金額を設定してご契約をする必要があります。建物に火災保険をつけただけでは、家財の補償は受けられないので注意しましょう。

近年、ゲリラ雷雨が増え、落雷による被害が身近なものになっています。屋根に穴が開いてしまった、急激な電圧の変化で電源が入っていた電化製品が壊れてしまったなど、落雷は建物だけでなく、家財にも影響を与えることがあります。

補償される事故の種類は商品によって異なりますが、住宅を対象とする一般的な火災保険では、落雷により建物や家財が被害を受けた場合などの「落雷による損害」は補償対象となります。

ただし、火災保険では「建物」と「家財」を保険の対象として、それぞれ別個に保険金額を設定してご契約をする必要があります。建物に火災保険をつけただけでは、家財の補償は受けられないので注意しましょう。

主に加入方法に違いがあります。

代理店型は、保険の専門家である代理店の担当者と契約して加入します。お客さまからの情報をもとに代理店が最適な補償設計を提案するので、火災保険の知識がなくても安心して加入ができます。また、事故サポートの経験も豊富であり、万が一の際にも頼れる存在となります。ただし、加入手続きは代理店と対面で行うことが一般的であり、手続きに時間を要する場合があります。

ダイレクト型は、インターネットから加入内容をご自身で設計し、保険会社と直接契約して加入します。時間や場所に関係なく自分のペースで契約できるので利便性が高いといえます。ただし、検討からお見積り、加入手続きまですべてご自身で行う必要があることから、火災保険の内容を理解するための一定の知識が求められます。

「難しいことはプロに任せたい」、「事故の際には手厚くサポートを得たい」、「今すぐ契約したい」、「保険料は安くしたい」など、お客さまが重視したいポイントによって最適な加入方法を選択すると良いでしょう。

火災保険の保険料は、年末調整や確定申告で所得控除の対象にはなりませんが、原則セットで契約する「地震保険」の保険料は「地震保険料控除」の対象になります。

地震保険料控除を受けるには、加入保険会社から送られてくる「地震保険料控除証明書」を年末調整や確定申告手続きの際に提出する必要があります。控除額は、所得税で最大5万円、住民税で最大2.5万円まで認められています。

ご相談からご契約までの流れ

知識・経験豊富な取扱代理店のスタッフが、お客さまのご希望に沿って最適なプラン、お⾒積りをご提案します。

保険料を試算して相談申込みに進む

代理店のご案内

契約条件に関する情報を確認しながら、お手続きします。

ご契約期間の初日より補償がスタート。ご契約後、保険証券がお客さまに届きます。必ず内容をご確認ください。*1*2

*1 Web約款(ご契約時にWeb約款をご選択いただいたお客さま)は損保ジャパン公式ウェブサイトのご契約のしおり(普通保険約款および特約)よりご確認ください。(オンデマンドWeb約款はサービス廃止となりました。

)

*2 Web証券をご選択いただいた場合は、契約内容の照会方法(マイページの登録・ログインなど)を案内するはがき(契約内容確認はがき)が届きます。

口座振替やクレジットカードなどお客さまのご希望に沿った支払方法をご契約のお手続き時に選択できます。お支払いは、原則保険期間の初日の属する月の翌月となります。

ご契約の流れを詳しく見る

ご契約者の皆さまへ

お困りごとについて詳しく知る

こんな場合、補償されるか知りたい

保険を見直したい

火災保険・地震保険のお客さまからの評価

損保ジャパンの火災保険・地震保険をご契約いただいたお客さまから寄せられた実際の評価を掲載しております。

こちらから請求の電話をかける前に、代理店の方から『何か壊れた物とかありませんでしたか?』とわざわざ電話をいただき、心配していただきました。とても感謝しています。ありがとうございました。

代理店担当者の方の対応に非常に満足しています。そして損保ジャパンさんの素早い対応にも感謝しています。

地震後で忙しいなか、調査に来て下さった方がとても丁寧で、不安に思ったこともいろいろ教えてくださり、安心しました。

担当の方がとても丁寧に対応してくれました。支払いも、かなり早かったのでこちらがびっくりするくらいでした。

火災保険・地震保険の保険商品に関する情報

火災保険・地震保険の改定のご案内

重要事項等説明書/ご契約のしおり

(普通保険約款および特約)

契約概要、ご注意いただきたいこと、保険金をお支払いできない場合のご説明などの

重要事項、ご契約のしおり(普通保険約款および特約)をご確認いただけます。

特約火災保険

住宅金融支援機構・沖縄復興開発金融公庫・勤労者財産形成融資住宅などの

火災保険に加入されている方は、「特約火災保険」のページをご覧ください。

火災保険・地震保険の保険料のチェック・加入のご相談はこちら

SJ25-56022(2025.9.1)

このページは概要を説明したものです。詳しい内容については、取扱代理店または損保ジャパンまでお問い合わせください。